- 海关手续费

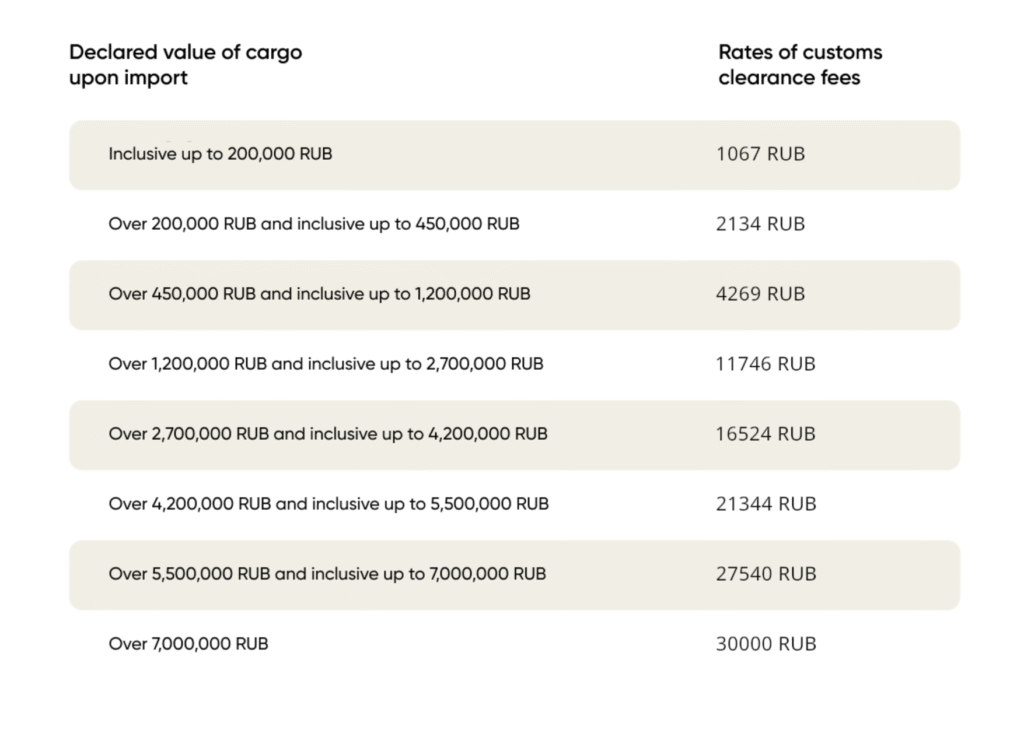

海关手续费(海关申报代码1010,本文件中仅考虑“报关手续费”子类型)— 这是海关报关的固定费用,费用数额根据申报货物的价值确定。具体费率见下表:

(注:表格未提供,如需具体费率请补充)

- 进口关税

进口关税(ICD)(海关申报代码2010)是海关对进口货物征收的费用,适用于进入俄罗斯联邦及欧亚经济联盟其他成员国的商品。进口关税为强制缴纳费用。

进口关税的额度由申报人根据进口商品描述选择的海关编码(HS编码)决定。

进口关税可能的税率包括:0%、3%、5%、6.5%、7.5%、8%、10%、12%和15%。

- 海关增值税(海关VAT)

海关增值税是由欧亚经济联盟相关法规规定,进口商品进入俄罗斯联邦境内时须缴纳的税款。进口至俄罗斯联邦海关辖区的货物被认定须缴纳增值税。

海关增值税的税率依据进口商品的OKPD2编码和HS编码确定,均根据进口商品描述而定。

海关VAT的可能税率为:0%或10%(如果适用优惠关税且该医疗器械有注册证书),其他情况下为20%。

备注1:增值税通常按照以下公式计算:

增值税 = (货物完税价格 + 关税 + 消费税)× 增值税税率。

针对医疗器械,不征收消费税,因此医疗器械的增值税计算公式(若未享受免税优惠)为:

增值税 = (货物完税价格 + 关税)× 增值税税率。

备注2:海关缴费金额会因汇率波动而变化,因货物价值及海关缴费最初以发票币种计价。汇率换算以俄罗斯联邦中央银行在海关机关登记海关申报单当日发布的官方外币兑卢布汇率为准,除非欧亚经济联盟法规或联邦法律另有规定。

参考法规:

[i] 俄罗斯联邦政府2024年11月28日第1637号令《关于与货物放行相关的海关作业海关手续费的税率和计算基数》

[ii] 欧亚经济委员会理事会2012年7月16日第54号决定(2020年11月24日修订)《关于批准欧亚经济联盟统一对外经济活动商品编码及统一关税税率的决定》

[iii] 俄罗斯联邦税法典第二部分,第146条第1款第4项

[iv] 俄罗斯联邦政府2008年9月15日第688号令《关于批准医疗产品编码清单,适用10%增值税税率》

[v] 俄罗斯联邦政府2015年9月30日第1042号令《关于批准在俄罗斯联邦境内销售及进口免征增值税的医疗产品清单》

[vi] 俄罗斯联邦2018年8月3日第289-ФЗ联邦法律《俄罗斯联邦海关监管及对若干立法文件的修正》,第33条